All news

Telecomunicaciones Móviles en 2018: Dinámica al Cierre del Año

Por:

Ernesto Piedras |

Mar 11, 2019

Durante el cuarto trimestre de 2018 (4T-2018), las telecomunicaciones móviles registraron un crecimiento de 5.0% en su comparación trimestral respecto al mismo periodo del 2017. En el agregado anual correspondiente a 2018, el segmento alcanzó un crecimiento de 8.4%.

El mercado se caracterizó en todo el año por un marcado dinamismo en el consumo de servicios, contratación de nuevas líneas y adquisición de dispositivos inteligentes, que se tradujo en ingresos crecientes para los operadores, bajo diversas modalidades comerciales, de empaquetamiento y de financiamiento de equipos.

Asimismo, el gasto promedio por usuario móvil se mantuvo en un nivel estable por la conjunción de un consumo y utilización al alza de voz y datos y precios relativamente constantes, con una prospectiva ligeramente al alza en el mediano plazo.

Valor del Mercado en Ingresos

Durante el 4T-2018, se generaron ingresos móviles por $76,649 millones de pesos (mdp), cifra que representa una expansión anual de 5.0%. La dinámica de este trimestre registra una desaceleración relativa respecto a la tendencia registrada durante los primeros tres trimestres del año (crecimiento promedio anual de 9.7%). Ello atribuible principalmente a una ligera desaceleración en la venta de dispositivos móviles en el periodo de promociones de “El Buen Fin” y de la estacionalidad de las fiestas decembrinas.

En el agregado anual, la operación de los jugadores en el mercado resultó en una generación de $282,255 millones de pesos durante 2018, 8.4% más que en 2017.

Por componentes de ingresos, destaca que la venta de equipos contabilizó $28,994 mdp en el cuarto trimestre del año, con un incremento de doble dígito de 10.4%, con respecto al mismo trimestre del año anterior. Esto resulta tanto del incremento en el precio unitario promedio de los equipos que se deriva del alza en la cotización del dólar con respecto al peso mexicano, como la disminución de subsidios a los mismos. En 2018, se generaron $95,462 millones de pesos (34% del total) por la venta de equipamiento móvil, con un incremento acumulado en el año de doble dígito (24.2%).

En lo que corresponde a la venta de servicios de voz y datos, su generación de ingresos alcanzó un valor de $47,329 mdp en el 4T-2018, que representa un crecimiento anual de 1.3%, impulsado principalmente por el mayor consumo de datos móviles de las líneas de prepago que crecientemente se hacen intensivas en navegación, gracias a los planes cada vez más accesibles para la mayoría del mercado. En 2018, se generaron $185,678 millones de pesos (66% restante) por servicios móviles, con un incremento acumulado anual de tan sólo 1.3%.

En su dimensionamiento por operador, Telcel contabilizó ingresos por $54,164 mdp en el 4T-2018, un aumento de 8.8% con respecto a lo reportado en el mismo periodo de 2017, explicado por un alza de 7.6% en el componente de venta de servicios y 9.4% en aquel de equipos. De manera acumulada en 2018, el operador ingresó $199,042 millones de pesos con un crecimiento anual de 11.9%.

Con ello, el operador preponderante registró un aumento en su participación de mercado, al pasar de generar 68.2% del total de ingresos en 2017 a 70.7% al cierre del 2018, un aumento de 2.5 puntos porcentuales (pp) entre un año y otro.

De esta manera, el operador preponderante (Telcel) registra una ganancia en poder de mercado medido a través de su participación de ingresos en el segmento en 2018. Por lo que tuvo lugar una reconcentración de ingresos y regresión en niveles de concentración similares a los observados dos años atrás, a inicios de 2016.

Los ingresos de AT&T alcanzaron $15,249 millones de pesos en el 4T-2018, reduciéndose así 2.2% en términos anuales, en su estructura por componentes se identifica una contracción de 8.0% de los ingresos por servicios, que no alcanzó a ser contrarrestada por el incremento de 6.7% en los ingresos por venta de equipos. De acuerdo con el operador, esta contracción fue atribuible en gran medida al efecto contable de un contrato importante de prestación de servicios mayoristas que se efectuó durante el 4T-2017. En 2018, el operador obtuvo ingresos por $55,196 mdp con un crecimiento anual de 3.9%.

Por su parte, Movistar sumó ingresos por $6,966 mdp en el 4T-2018, 6.3% menos en su comparativo anual, compuesto por una disminución de 18.0% en el componente de servicios que no alcanzó a ser compensado por el aumento de 34.1% en los ingresos provenientes por la venta de equipamiento. De acuerdo con el operador, esta contracción en sus ingresos se explica por la reducción en los cargos de interconexión y por la caída de los precios unitarios en el mercado a consecuencia del entorno altamente competitivo. En 2018, el operador generó $27,001 millones de pesos una caída anual de 5.8%.

Finalmente, el conjunto de los Operadores Móviles Virtuales (OMV) registraron ingresos totales por $270 millones de pesos en el 4T-2018, que representa una participación de mercado de tan sólo 0.4% dentro del total de ingresos generados. En 2018, los OMVs generaron en su conjunto $1,015 millones de pesos, 37.7% más que el año anterior.

Mercado en Líneas

Al 4T-2018, el segmento de telecomunicaciones móviles en México se caracterizó por un continuo ritmo ascendente medido en términos de líneas, al alcanzar una tasa anual de 5.5%. Así, el mercado móvil contabilizó 121.8 millones de líneas activas.

El cierre del año registra notables adiciones de suscriptores móviles, explicadas, en primer lugar, por las significativas adiciones netas de prepago durante el cuarto trimestre, debido a las ofertas y promociones decembrinas. Destacan los esfuerzos por parte del operador entrante, AT&T, por aumentar la disponibilidad de servicios móviles de última generación entre toda la población y sus estrategias agresivas y competitivas en el mercado de prepago.

Es así que el operador registra un crecimiento anual de líneas de 21.3%, para llegar a 18.3 millones totales, con un marcado enfoque al subsegmento de prepago. Por su parte, Movistar creció 4.9% en su comparativo anual, al registrar 26.3 millones de líneas, mientras que Telcel aumentó su contabilidad tan sólo 2.2% anual, con 75.4 millones de líneas.

De esta manera, al cierre del año, Telcel ostenta 61.9% de las suscripciones del segmento móvil, Telefónica 21.6%, AT&T 15.0% y los Operadores Móviles Virtuales (OMVs) sólo 1.4%.

De manera anual, Telcel redujo 2.0 puntos porcentuales (p.p.) su participación de mercado, aun considerablemente por encima del nivel de 50% que lo determina como agente económico preponderante.

Telefónica perdió 0.1 p.p., mientras que AT&T y los OMVS ganaron 2.0 p.p. y 0.2 p.p., respectivamente.

Subsegmentos de Prepago y Postpago

El segmento móvil en México se compone mayoritariamente por usuarios de prepago. Sin embargo, en los últimos periodos está proporción ha disminuido, principalmente por oferta de equipos con facilidades de pago, atractivos planes de datos y menores requisitos de entrada en postpago. Al cierre de 2018, 81.7% de todas las líneas móviles eran de prepago, mientras que tan sólo hace cuatro años esta proporción era de 85.0%.

Movistar es el operador que cuenta con mayor proporción de líneas de prepago, con 91.0% de su base de clientes, seguido de Telcel que cuenta con una proporción de 82.1% de sus líneas. Por su parte, en AT&T la contabilidad de usuarios de prepago asciende a 66.9% de sus suscriptores, con una tendencia al alza.

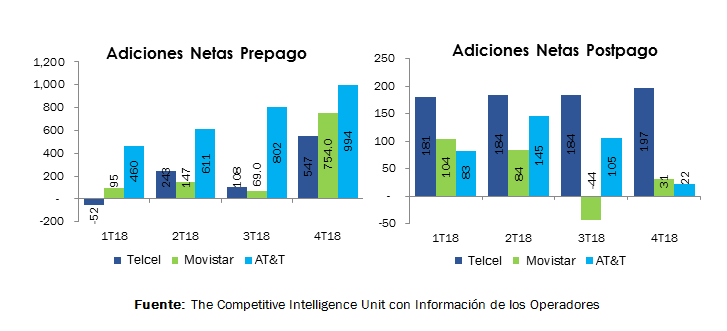

Durante 2018, se identifica un bajo crecimiento de líneas de Telcel explicado por sus reducidas adiciones netas en el segmento de prepago, al promediar tan sólo 100 mil trimestrales durante los primeros tres trimestres, a pesar de un importante crecimiento de adiciones netas en el último trimestre al agregar 547 mil nuevas líneas.

En franco contraste, el operador registró importantes adiciones netas de líneas de postpago durante todo el año (un promedio de 187 mil trimestrales). No obstante, estas fueron ligeramente menores a las alcanzadas en 2017 (caída de -0.7% anual). Así, el operador incrementó 1.4% su base de prepago y 5.8% aquella de postpago en 2018.

Por su parte Movistar, registró reducidas adiciones netas en prepago durante los primeros tres trimestres (promedio de 103.5 mil), pero un importante crecimiento durante el cuarto trimestre (754 mil), lo que permitió crecer su base en 4.7%. En postpago, el operador alcanzó tan sólo un promedio de 43.6 mil adiciones netas durante el año. No obstante, al cierre del año, el operador logró registrar un aumento anual de 8.0% en líneas de este subsegmento.

AT&T se posiciona como el operador que explica el crecimiento de líneas totales del mercado, debido a sus importantes adiciones netas tanto en el segmento de prepago como en el de postpago, al aumentar en promedio 717 y 89 mil líneas al trimestre, respectivamente. Así, su crecimiento anual en suscriptores de prepago fue de 30.5% y 6.2% en postpago. Todo ello, resultado de incesantes adiciones de infraestructura para mejorar la cobertura y calidad de su red que, de acuerdo con el reporte financiero a sus inversionistas, cubre a alrededor de 100 millones de personas con tecnología 4G LTE.`

Ingreso Promedio por Usuario (ARPU)

El ingreso promedio por usuario (ARPU, por sus siglas en inglés) registró un nivel de $129.4 pesos al cierre del año 2018, 3.9 pesos inferior al registrado en el año 2017.

Destaca la estacionalidad del primer trimestre de cada año, en donde el ARPU tiene un marcado descenso que en 2017, lo llevó a $126.3 pesos mensuales y aún más bajo, en $125.8 en el mismo trimestre correspondiente al 2018.

En su dinámica, se identifica una caída sistemática a partir del tercer trimestre de 2017, al pasar de registrar un alza de 4.8% a una contracción de 4.0% en el 3T-2018, tan sólo mostrando un repunte, al disminuir sólo 2.9% anual.

Esta trayectoria del ARPU es explicada principalmente por la notoria reducción en precios de los servicios de voz y datos, que no ha sido compensada por el aumento en su consumo. Así el ingreso promedio anual por usuario fue de $128.2 pesos en 2018.

Ingresos en Senda de Reconcentración ante Revisión de Medidas de Preponderancia

Al cierre del año, se identifica un segmento móvil dinámico en crecimiento de líneas. Sin embargo, para asegurar la continuidad de esta dinámica, se requiere del establecimiento de condiciones favorables para el despliegue de redes, así como alcanzar efectivamente el propósito de la regulación asimétrica para nivelación de mercado entre operadores, a saber: mayor cobertura, mayor disponibilidad de servicios, mejor calidad y menores precios.

Medido en ingresos, 2018 ha mostrado ser un año en franca expansión de las telecomunicaciones móviles. No obstante, el principal operador continúa ganando terreno en el mercado, con una tendencia hacia una mayor concentración de ingresos.

En México, el regulador debe procurar el ejercicio eficaz de medidas que alleguen un ecosistema competitivo, puesto que el operador preponderante aún ostenta siete de cada diez pesos generados en el segmento.

Las medidas de preponderancia no han podido subsanar esta falla de mercado que provee ventajas por medio de las economías de red y alcance generadas por una mayor base de suscriptores.

Por ello, Por ello, se deben enfatizar los esfuerzos desde la aplicación y cumplimiento regulatorias, para alcanzar este cometido, en especial aquellas medidas de regulación asimétrica pendientes de implementación efectiva.

En la nueva revisión de medidas de preponderancia, el IFT debe definir de una vez por todas medidas que aseguren un ecosistema realmente competitivo en las telecomunicaciones en México que se traduzca en beneficios tangibles de largo plazo para los usuarios en términos de calidad, cobertura y precios de los servicios.

Categoria:

All news

Telecomunicaciones Móviles en 2018: Dinámica al Cierre del Año

Por

Ernesto Piedras |

March 11, 2019

Durante el cuarto trimestre de 2018 (4T-2018), las telecomunicaciones móviles registraron un crecimiento de 5.0% en su comparación trimestral respecto al mismo periodo del 2017. En el agregado anual correspondiente a 2018, el segmento alcanzó un crecimiento de 8.4%.

El mercado se caracterizó en todo el año por un marcado dinamismo en el consumo de servicios, contratación de nuevas líneas y adquisición de dispositivos inteligentes, que se tradujo en ingresos crecientes para los operadores, bajo diversas modalidades comerciales, de empaquetamiento y de financiamiento de equipos.

Asimismo, el gasto promedio por usuario móvil se mantuvo en un nivel estable por la conjunción de un consumo y utilización al alza de voz y datos y precios relativamente constantes, con una prospectiva ligeramente al alza en el mediano plazo.

Valor del Mercado en Ingresos

Durante el 4T-2018, se generaron ingresos móviles por $76,649 millones de pesos (mdp), cifra que representa una expansión anual de 5.0%. La dinámica de este trimestre registra una desaceleración relativa respecto a la tendencia registrada durante los primeros tres trimestres del año (crecimiento promedio anual de 9.7%). Ello atribuible principalmente a una ligera desaceleración en la venta de dispositivos móviles en el periodo de promociones de “El Buen Fin” y de la estacionalidad de las fiestas decembrinas.

En el agregado anual, la operación de los jugadores en el mercado resultó en una generación de $282,255 millones de pesos durante 2018, 8.4% más que en 2017.

Por componentes de ingresos, destaca que la venta de equipos contabilizó $28,994 mdp en el cuarto trimestre del año, con un incremento de doble dígito de 10.4%, con respecto al mismo trimestre del año anterior. Esto resulta tanto del incremento en el precio unitario promedio de los equipos que se deriva del alza en la cotización del dólar con respecto al peso mexicano, como la disminución de subsidios a los mismos. En 2018, se generaron $95,462 millones de pesos (34% del total) por la venta de equipamiento móvil, con un incremento acumulado en el año de doble dígito (24.2%).

En lo que corresponde a la venta de servicios de voz y datos, su generación de ingresos alcanzó un valor de $47,329 mdp en el 4T-2018, que representa un crecimiento anual de 1.3%, impulsado principalmente por el mayor consumo de datos móviles de las líneas de prepago que crecientemente se hacen intensivas en navegación, gracias a los planes cada vez más accesibles para la mayoría del mercado. En 2018, se generaron $185,678 millones de pesos (66% restante) por servicios móviles, con un incremento acumulado anual de tan sólo 1.3%.

En su dimensionamiento por operador, Telcel contabilizó ingresos por $54,164 mdp en el 4T-2018, un aumento de 8.8% con respecto a lo reportado en el mismo periodo de 2017, explicado por un alza de 7.6% en el componente de venta de servicios y 9.4% en aquel de equipos. De manera acumulada en 2018, el operador ingresó $199,042 millones de pesos con un crecimiento anual de 11.9%.

Con ello, el operador preponderante registró un aumento en su participación de mercado, al pasar de generar 68.2% del total de ingresos en 2017 a 70.7% al cierre del 2018, un aumento de 2.5 puntos porcentuales (pp) entre un año y otro.

De esta manera, el operador preponderante (Telcel) registra una ganancia en poder de mercado medido a través de su participación de ingresos en el segmento en 2018. Por lo que tuvo lugar una reconcentración de ingresos y regresión en niveles de concentración similares a los observados dos años atrás, a inicios de 2016.

Los ingresos de AT&T alcanzaron $15,249 millones de pesos en el 4T-2018, reduciéndose así 2.2% en términos anuales, en su estructura por componentes se identifica una contracción de 8.0% de los ingresos por servicios, que no alcanzó a ser contrarrestada por el incremento de 6.7% en los ingresos por venta de equipos. De acuerdo con el operador, esta contracción fue atribuible en gran medida al efecto contable de un contrato importante de prestación de servicios mayoristas que se efectuó durante el 4T-2017. En 2018, el operador obtuvo ingresos por $55,196 mdp con un crecimiento anual de 3.9%.

Por su parte, Movistar sumó ingresos por $6,966 mdp en el 4T-2018, 6.3% menos en su comparativo anual, compuesto por una disminución de 18.0% en el componente de servicios que no alcanzó a ser compensado por el aumento de 34.1% en los ingresos provenientes por la venta de equipamiento. De acuerdo con el operador, esta contracción en sus ingresos se explica por la reducción en los cargos de interconexión y por la caída de los precios unitarios en el mercado a consecuencia del entorno altamente competitivo. En 2018, el operador generó $27,001 millones de pesos una caída anual de 5.8%.

Finalmente, el conjunto de los Operadores Móviles Virtuales (OMV) registraron ingresos totales por $270 millones de pesos en el 4T-2018, que representa una participación de mercado de tan sólo 0.4% dentro del total de ingresos generados. En 2018, los OMVs generaron en su conjunto $1,015 millones de pesos, 37.7% más que el año anterior.

Mercado en Líneas

Al 4T-2018, el segmento de telecomunicaciones móviles en México se caracterizó por un continuo ritmo ascendente medido en términos de líneas, al alcanzar una tasa anual de 5.5%. Así, el mercado móvil contabilizó 121.8 millones de líneas activas.

El cierre del año registra notables adiciones de suscriptores móviles, explicadas, en primer lugar, por las significativas adiciones netas de prepago durante el cuarto trimestre, debido a las ofertas y promociones decembrinas. Destacan los esfuerzos por parte del operador entrante, AT&T, por aumentar la disponibilidad de servicios móviles de última generación entre toda la población y sus estrategias agresivas y competitivas en el mercado de prepago.

Es así que el operador registra un crecimiento anual de líneas de 21.3%, para llegar a 18.3 millones totales, con un marcado enfoque al subsegmento de prepago. Por su parte, Movistar creció 4.9% en su comparativo anual, al registrar 26.3 millones de líneas, mientras que Telcel aumentó su contabilidad tan sólo 2.2% anual, con 75.4 millones de líneas.

De esta manera, al cierre del año, Telcel ostenta 61.9% de las suscripciones del segmento móvil, Telefónica 21.6%, AT&T 15.0% y los Operadores Móviles Virtuales (OMVs) sólo 1.4%.

De manera anual, Telcel redujo 2.0 puntos porcentuales (p.p.) su participación de mercado, aun considerablemente por encima del nivel de 50% que lo determina como agente económico preponderante.

Telefónica perdió 0.1 p.p., mientras que AT&T y los OMVS ganaron 2.0 p.p. y 0.2 p.p., respectivamente.

Subsegmentos de Prepago y Postpago

El segmento móvil en México se compone mayoritariamente por usuarios de prepago. Sin embargo, en los últimos periodos está proporción ha disminuido, principalmente por oferta de equipos con facilidades de pago, atractivos planes de datos y menores requisitos de entrada en postpago. Al cierre de 2018, 81.7% de todas las líneas móviles eran de prepago, mientras que tan sólo hace cuatro años esta proporción era de 85.0%.

Movistar es el operador que cuenta con mayor proporción de líneas de prepago, con 91.0% de su base de clientes, seguido de Telcel que cuenta con una proporción de 82.1% de sus líneas. Por su parte, en AT&T la contabilidad de usuarios de prepago asciende a 66.9% de sus suscriptores, con una tendencia al alza.

Durante 2018, se identifica un bajo crecimiento de líneas de Telcel explicado por sus reducidas adiciones netas en el segmento de prepago, al promediar tan sólo 100 mil trimestrales durante los primeros tres trimestres, a pesar de un importante crecimiento de adiciones netas en el último trimestre al agregar 547 mil nuevas líneas.

En franco contraste, el operador registró importantes adiciones netas de líneas de postpago durante todo el año (un promedio de 187 mil trimestrales). No obstante, estas fueron ligeramente menores a las alcanzadas en 2017 (caída de -0.7% anual). Así, el operador incrementó 1.4% su base de prepago y 5.8% aquella de postpago en 2018.

Por su parte Movistar, registró reducidas adiciones netas en prepago durante los primeros tres trimestres (promedio de 103.5 mil), pero un importante crecimiento durante el cuarto trimestre (754 mil), lo que permitió crecer su base en 4.7%. En postpago, el operador alcanzó tan sólo un promedio de 43.6 mil adiciones netas durante el año. No obstante, al cierre del año, el operador logró registrar un aumento anual de 8.0% en líneas de este subsegmento.

AT&T se posiciona como el operador que explica el crecimiento de líneas totales del mercado, debido a sus importantes adiciones netas tanto en el segmento de prepago como en el de postpago, al aumentar en promedio 717 y 89 mil líneas al trimestre, respectivamente. Así, su crecimiento anual en suscriptores de prepago fue de 30.5% y 6.2% en postpago. Todo ello, resultado de incesantes adiciones de infraestructura para mejorar la cobertura y calidad de su red que, de acuerdo con el reporte financiero a sus inversionistas, cubre a alrededor de 100 millones de personas con tecnología 4G LTE.`

Ingreso Promedio por Usuario (ARPU)

El ingreso promedio por usuario (ARPU, por sus siglas en inglés) registró un nivel de $129.4 pesos al cierre del año 2018, 3.9 pesos inferior al registrado en el año 2017.

Destaca la estacionalidad del primer trimestre de cada año, en donde el ARPU tiene un marcado descenso que en 2017, lo llevó a $126.3 pesos mensuales y aún más bajo, en $125.8 en el mismo trimestre correspondiente al 2018.

En su dinámica, se identifica una caída sistemática a partir del tercer trimestre de 2017, al pasar de registrar un alza de 4.8% a una contracción de 4.0% en el 3T-2018, tan sólo mostrando un repunte, al disminuir sólo 2.9% anual.

Esta trayectoria del ARPU es explicada principalmente por la notoria reducción en precios de los servicios de voz y datos, que no ha sido compensada por el aumento en su consumo. Así el ingreso promedio anual por usuario fue de $128.2 pesos en 2018.

Ingresos en Senda de Reconcentración ante Revisión de Medidas de Preponderancia

Al cierre del año, se identifica un segmento móvil dinámico en crecimiento de líneas. Sin embargo, para asegurar la continuidad de esta dinámica, se requiere del establecimiento de condiciones favorables para el despliegue de redes, así como alcanzar efectivamente el propósito de la regulación asimétrica para nivelación de mercado entre operadores, a saber: mayor cobertura, mayor disponibilidad de servicios, mejor calidad y menores precios.

Medido en ingresos, 2018 ha mostrado ser un año en franca expansión de las telecomunicaciones móviles. No obstante, el principal operador continúa ganando terreno en el mercado, con una tendencia hacia una mayor concentración de ingresos.

En México, el regulador debe procurar el ejercicio eficaz de medidas que alleguen un ecosistema competitivo, puesto que el operador preponderante aún ostenta siete de cada diez pesos generados en el segmento.

Las medidas de preponderancia no han podido subsanar esta falla de mercado que provee ventajas por medio de las economías de red y alcance generadas por una mayor base de suscriptores.

Por ello, Por ello, se deben enfatizar los esfuerzos desde la aplicación y cumplimiento regulatorias, para alcanzar este cometido, en especial aquellas medidas de regulación asimétrica pendientes de implementación efectiva.

En la nueva revisión de medidas de preponderancia, el IFT debe definir de una vez por todas medidas que aseguren un ecosistema realmente competitivo en las telecomunicaciones en México que se traduzca en beneficios tangibles de largo plazo para los usuarios en términos de calidad, cobertura y precios de los servicios.

Categoria:

All news

Telecomunicaciones Móviles en 2018: Dinámica al Cierre del Año

Por:

Ernesto Piedras |

March 11, 2019

Durante el cuarto trimestre de 2018 (4T-2018), las telecomunicaciones móviles registraron un crecimiento de 5.0% en su comparación trimestral respecto al mismo periodo del 2017. En el agregado anual correspondiente a 2018, el segmento alcanzó un crecimiento de 8.4%.

El mercado se caracterizó en todo el año por un marcado dinamismo en el consumo de servicios, contratación de nuevas líneas y adquisición de dispositivos inteligentes, que se tradujo en ingresos crecientes para los operadores, bajo diversas modalidades comerciales, de empaquetamiento y de financiamiento de equipos.

Asimismo, el gasto promedio por usuario móvil se mantuvo en un nivel estable por la conjunción de un consumo y utilización al alza de voz y datos y precios relativamente constantes, con una prospectiva ligeramente al alza en el mediano plazo.

Valor del Mercado en Ingresos

Durante el 4T-2018, se generaron ingresos móviles por $76,649 millones de pesos (mdp), cifra que representa una expansión anual de 5.0%. La dinámica de este trimestre registra una desaceleración relativa respecto a la tendencia registrada durante los primeros tres trimestres del año (crecimiento promedio anual de 9.7%). Ello atribuible principalmente a una ligera desaceleración en la venta de dispositivos móviles en el periodo de promociones de “El Buen Fin” y de la estacionalidad de las fiestas decembrinas.

En el agregado anual, la operación de los jugadores en el mercado resultó en una generación de $282,255 millones de pesos durante 2018, 8.4% más que en 2017.

Por componentes de ingresos, destaca que la venta de equipos contabilizó $28,994 mdp en el cuarto trimestre del año, con un incremento de doble dígito de 10.4%, con respecto al mismo trimestre del año anterior. Esto resulta tanto del incremento en el precio unitario promedio de los equipos que se deriva del alza en la cotización del dólar con respecto al peso mexicano, como la disminución de subsidios a los mismos. En 2018, se generaron $95,462 millones de pesos (34% del total) por la venta de equipamiento móvil, con un incremento acumulado en el año de doble dígito (24.2%).

En lo que corresponde a la venta de servicios de voz y datos, su generación de ingresos alcanzó un valor de $47,329 mdp en el 4T-2018, que representa un crecimiento anual de 1.3%, impulsado principalmente por el mayor consumo de datos móviles de las líneas de prepago que crecientemente se hacen intensivas en navegación, gracias a los planes cada vez más accesibles para la mayoría del mercado. En 2018, se generaron $185,678 millones de pesos (66% restante) por servicios móviles, con un incremento acumulado anual de tan sólo 1.3%.

En su dimensionamiento por operador, Telcel contabilizó ingresos por $54,164 mdp en el 4T-2018, un aumento de 8.8% con respecto a lo reportado en el mismo periodo de 2017, explicado por un alza de 7.6% en el componente de venta de servicios y 9.4% en aquel de equipos. De manera acumulada en 2018, el operador ingresó $199,042 millones de pesos con un crecimiento anual de 11.9%.

Con ello, el operador preponderante registró un aumento en su participación de mercado, al pasar de generar 68.2% del total de ingresos en 2017 a 70.7% al cierre del 2018, un aumento de 2.5 puntos porcentuales (pp) entre un año y otro.

De esta manera, el operador preponderante (Telcel) registra una ganancia en poder de mercado medido a través de su participación de ingresos en el segmento en 2018. Por lo que tuvo lugar una reconcentración de ingresos y regresión en niveles de concentración similares a los observados dos años atrás, a inicios de 2016.

Los ingresos de AT&T alcanzaron $15,249 millones de pesos en el 4T-2018, reduciéndose así 2.2% en términos anuales, en su estructura por componentes se identifica una contracción de 8.0% de los ingresos por servicios, que no alcanzó a ser contrarrestada por el incremento de 6.7% en los ingresos por venta de equipos. De acuerdo con el operador, esta contracción fue atribuible en gran medida al efecto contable de un contrato importante de prestación de servicios mayoristas que se efectuó durante el 4T-2017. En 2018, el operador obtuvo ingresos por $55,196 mdp con un crecimiento anual de 3.9%.

Por su parte, Movistar sumó ingresos por $6,966 mdp en el 4T-2018, 6.3% menos en su comparativo anual, compuesto por una disminución de 18.0% en el componente de servicios que no alcanzó a ser compensado por el aumento de 34.1% en los ingresos provenientes por la venta de equipamiento. De acuerdo con el operador, esta contracción en sus ingresos se explica por la reducción en los cargos de interconexión y por la caída de los precios unitarios en el mercado a consecuencia del entorno altamente competitivo. En 2018, el operador generó $27,001 millones de pesos una caída anual de 5.8%.

Finalmente, el conjunto de los Operadores Móviles Virtuales (OMV) registraron ingresos totales por $270 millones de pesos en el 4T-2018, que representa una participación de mercado de tan sólo 0.4% dentro del total de ingresos generados. En 2018, los OMVs generaron en su conjunto $1,015 millones de pesos, 37.7% más que el año anterior.

Mercado en Líneas

Al 4T-2018, el segmento de telecomunicaciones móviles en México se caracterizó por un continuo ritmo ascendente medido en términos de líneas, al alcanzar una tasa anual de 5.5%. Así, el mercado móvil contabilizó 121.8 millones de líneas activas.

El cierre del año registra notables adiciones de suscriptores móviles, explicadas, en primer lugar, por las significativas adiciones netas de prepago durante el cuarto trimestre, debido a las ofertas y promociones decembrinas. Destacan los esfuerzos por parte del operador entrante, AT&T, por aumentar la disponibilidad de servicios móviles de última generación entre toda la población y sus estrategias agresivas y competitivas en el mercado de prepago.

Es así que el operador registra un crecimiento anual de líneas de 21.3%, para llegar a 18.3 millones totales, con un marcado enfoque al subsegmento de prepago. Por su parte, Movistar creció 4.9% en su comparativo anual, al registrar 26.3 millones de líneas, mientras que Telcel aumentó su contabilidad tan sólo 2.2% anual, con 75.4 millones de líneas.

De esta manera, al cierre del año, Telcel ostenta 61.9% de las suscripciones del segmento móvil, Telefónica 21.6%, AT&T 15.0% y los Operadores Móviles Virtuales (OMVs) sólo 1.4%.

De manera anual, Telcel redujo 2.0 puntos porcentuales (p.p.) su participación de mercado, aun considerablemente por encima del nivel de 50% que lo determina como agente económico preponderante.

Telefónica perdió 0.1 p.p., mientras que AT&T y los OMVS ganaron 2.0 p.p. y 0.2 p.p., respectivamente.

Subsegmentos de Prepago y Postpago

El segmento móvil en México se compone mayoritariamente por usuarios de prepago. Sin embargo, en los últimos periodos está proporción ha disminuido, principalmente por oferta de equipos con facilidades de pago, atractivos planes de datos y menores requisitos de entrada en postpago. Al cierre de 2018, 81.7% de todas las líneas móviles eran de prepago, mientras que tan sólo hace cuatro años esta proporción era de 85.0%.

Movistar es el operador que cuenta con mayor proporción de líneas de prepago, con 91.0% de su base de clientes, seguido de Telcel que cuenta con una proporción de 82.1% de sus líneas. Por su parte, en AT&T la contabilidad de usuarios de prepago asciende a 66.9% de sus suscriptores, con una tendencia al alza.

Durante 2018, se identifica un bajo crecimiento de líneas de Telcel explicado por sus reducidas adiciones netas en el segmento de prepago, al promediar tan sólo 100 mil trimestrales durante los primeros tres trimestres, a pesar de un importante crecimiento de adiciones netas en el último trimestre al agregar 547 mil nuevas líneas.

En franco contraste, el operador registró importantes adiciones netas de líneas de postpago durante todo el año (un promedio de 187 mil trimestrales). No obstante, estas fueron ligeramente menores a las alcanzadas en 2017 (caída de -0.7% anual). Así, el operador incrementó 1.4% su base de prepago y 5.8% aquella de postpago en 2018.

Por su parte Movistar, registró reducidas adiciones netas en prepago durante los primeros tres trimestres (promedio de 103.5 mil), pero un importante crecimiento durante el cuarto trimestre (754 mil), lo que permitió crecer su base en 4.7%. En postpago, el operador alcanzó tan sólo un promedio de 43.6 mil adiciones netas durante el año. No obstante, al cierre del año, el operador logró registrar un aumento anual de 8.0% en líneas de este subsegmento.

AT&T se posiciona como el operador que explica el crecimiento de líneas totales del mercado, debido a sus importantes adiciones netas tanto en el segmento de prepago como en el de postpago, al aumentar en promedio 717 y 89 mil líneas al trimestre, respectivamente. Así, su crecimiento anual en suscriptores de prepago fue de 30.5% y 6.2% en postpago. Todo ello, resultado de incesantes adiciones de infraestructura para mejorar la cobertura y calidad de su red que, de acuerdo con el reporte financiero a sus inversionistas, cubre a alrededor de 100 millones de personas con tecnología 4G LTE.`

Ingreso Promedio por Usuario (ARPU)

El ingreso promedio por usuario (ARPU, por sus siglas en inglés) registró un nivel de $129.4 pesos al cierre del año 2018, 3.9 pesos inferior al registrado en el año 2017.

Destaca la estacionalidad del primer trimestre de cada año, en donde el ARPU tiene un marcado descenso que en 2017, lo llevó a $126.3 pesos mensuales y aún más bajo, en $125.8 en el mismo trimestre correspondiente al 2018.

En su dinámica, se identifica una caída sistemática a partir del tercer trimestre de 2017, al pasar de registrar un alza de 4.8% a una contracción de 4.0% en el 3T-2018, tan sólo mostrando un repunte, al disminuir sólo 2.9% anual.

Esta trayectoria del ARPU es explicada principalmente por la notoria reducción en precios de los servicios de voz y datos, que no ha sido compensada por el aumento en su consumo. Así el ingreso promedio anual por usuario fue de $128.2 pesos en 2018.

Ingresos en Senda de Reconcentración ante Revisión de Medidas de Preponderancia

Al cierre del año, se identifica un segmento móvil dinámico en crecimiento de líneas. Sin embargo, para asegurar la continuidad de esta dinámica, se requiere del establecimiento de condiciones favorables para el despliegue de redes, así como alcanzar efectivamente el propósito de la regulación asimétrica para nivelación de mercado entre operadores, a saber: mayor cobertura, mayor disponibilidad de servicios, mejor calidad y menores precios.

Medido en ingresos, 2018 ha mostrado ser un año en franca expansión de las telecomunicaciones móviles. No obstante, el principal operador continúa ganando terreno en el mercado, con una tendencia hacia una mayor concentración de ingresos.

En México, el regulador debe procurar el ejercicio eficaz de medidas que alleguen un ecosistema competitivo, puesto que el operador preponderante aún ostenta siete de cada diez pesos generados en el segmento.

Las medidas de preponderancia no han podido subsanar esta falla de mercado que provee ventajas por medio de las economías de red y alcance generadas por una mayor base de suscriptores.

Por ello, Por ello, se deben enfatizar los esfuerzos desde la aplicación y cumplimiento regulatorias, para alcanzar este cometido, en especial aquellas medidas de regulación asimétrica pendientes de implementación efectiva.

En la nueva revisión de medidas de preponderancia, el IFT debe definir de una vez por todas medidas que aseguren un ecosistema realmente competitivo en las telecomunicaciones en México que se traduzca en beneficios tangibles de largo plazo para los usuarios en términos de calidad, cobertura y precios de los servicios.

Categoria: